【ワンポイントニュース】

2025年9月29日掲載

「昨今の物価高上昇について」

2025年現在、日本の物価高騰は多くの家庭や企業にとって深刻な問題となっています。

以下に、主な原因と影響、そして今後の見通しをまとめます。

🔍主な原因

1.エネルギー価格の高騰と円安

・原油・天然ガスなどの国際価格が高止まりしており、加えて円安(1ドル=150円前後)が進行。

・日本はエネルギーの多くを輸入に依存しているため、電気・ガス・ガソリン代が大幅に上昇。

2.グローバル・サプライチェーンの混乱

・コロナ禍以降の物流の不安定さ(コンテナ不足、港湾混雑、人手不足など)が続き、輸入コストが上昇。

・アジア諸国の賃金上昇も影響し、輸入製品の価格が高騰 。

3.国内の賃金と物価のギャップ

・物価は上がっているのに、実質賃金はむしろ下がっている。

・企業は価格転嫁を進める一方で、賃上げには慎重な姿勢を維持している 。

📈 現在の状況(2025年夏時点)

消費者物価指数(CPI)は前年比で約3%前後の上昇。

特に上昇が目立つのは:

①食品(特に加工品)②エネルギー(電気・ガス)③外食費 ④住宅関連費用(家賃・建築資材)

🔮 今後の見通し(日本銀行の展望)

· 2025年度の物価上昇率(除く生鮮食品)は 2%台後半。

· 2026年度には 1%台後半、2027年度には 2%程度に落ち着くと予想。

· 米などの食料品価格上昇の影響は徐々に減衰する見込み

· ただし、通商政策や為替市場の不確実性は依然として高く、リスク要因として注視が必要

🧭 私たちにできる対策

· 固定費の見直し(通信・電気・サブスクなど)

· 副収入の確保(スキル副業、資産運用)

· 地元産の食品を選ぶ(輸入依存の軽減)

· 金融リテラシーの向上(インフレ対策としての投資など)

※自分たちにできることの対策をしていただく一助になれば幸いです。

2025年9月16日掲載

「ペットにまつわる保険について」

ペットとして、犬や猫を飼われている方が多いと思います。

ただ最近は、モモンガやチンチラ、プレーリードッグ、爬虫類等々(総じてエキゾチックアニマルと言うそうです)を飼われている方も増えてきているそうです。

今では家族の一員として一緒に過ごされている中で、大切なペットのケガや病気の治療費が高騰していることや、ペットの高齢化が要因で【ペット保険】の契約数が伸びているそうです。

既に加入されている方もいらっしゃると思いますが、改めてご紹介いたします。

そもそもペットが、ケガや病気で動物病院の医療サービスを受けた場合、その治療費や手術代、入院費用等は、人間の健康保険のような公的制度がないため全額自己負担になりますが、その治療費用等の全部、または一部を保険会社が補償してくれる保険のことを【ペット保険】といいます。

その【ペット保険】は、ペットの生年月日や体重、種類、健康状態や過去の傷病歴を申告する「告知義務」がありますので、現在治療中の病気がある場合など、告知の内容によっては保険に加入できないことがあり、また、加入時に高齢だと入れないことがあります。

※加入時に告知することがあったりするなんて、人間の生命保険と同じような感じですね。

ちなみに、犬の場合は小型犬から大型犬まで色々な種類があるので大きさで保険料が変わりますが、一般的には小型になるほど保険料は安く、大型になるほど保険料は高くなる傾向があります。

猫の場合や、その他の動物は年齢だけで保険料が変わることが多い印象です。

その補償内容については、『定率型』と『実額型』があります。

『定率型』は、掛かった治療費用の全額ではなく契約時に約束した補償割合(90%、70%、50%等)で補償を受けるのですが、『実額型』は、決められた限度額内で掛かった治療費を全額補償します。

なお、「妊娠や出産にかかわる費用」「去勢や避妊手術」「既往症」等は、補償範囲外となります。

※保険会社や契約条件によって異なります。

その他、歯科治療や、車イスの補償、ペットが他人にけがをさせてしまった時などの賠償費用を補償する特約などが付けられる保険もあるそうです。

色々と探してみては如何でしょうか?

今回紹介した【ペット保険】については、ネットで加入する方が多いのですが、ワイズマンでは犬と猫のみが対象になりますが、こうした【ペット保険】を取り扱っております(あいおいニッセイ同和損害保険の商品となります)。

代理店から加入する強みもありますので、気になりましたらお声掛けいただければと思います。

2025年5月20日掲載

「金利から見たライフプランニング」

最近、よく金利に関する情報が発信されています。

特に、国内では数年間続いた低金利政策が緩和され、徐々に金利が高まっているというニュースが目に入ります。銀行に預金していてもほとんど利息がつかなかった時代から、最近は通帳を見ると利息が増えていることに実感することがあります。反面、住宅ローンではこれから借りる人や変動金利を利用している人は、今後の返済計画はどうなるかなと戸惑う方も多いと思います。

今回は、昨今の金利(預金や住宅ローン)情勢と合わせて、金利の影響(金額)を加味した資金計画等についてご紹介します。

【1.昨今の金利情勢】(2025年3月末現在)

① 預金金利

銀行によって異なりますが、おおむね以下の金利水準となっています。

・普通預金 0.2%

・1年定期預金(300万以上) 0.3%~0.45%

※上記の他、短期的な優遇金利や、ネット銀行系ではグループサービス利用での上乗せ金利などがありますので、個別に調べてみてください。

② 住宅ローン金利

住宅ローンには大きく分けて変動金利型と固定金利型があります。

一般的に、金利下降局面や低金利が続く時代では変動金利型が有利とされ、金利上昇局面では固定金利型が有利とされます。住宅ローン金利も金融機関よって異なっていますが、おおむね以下の金利水準です。

・住宅ローン変動金利 0.5%前後

・住宅ローン固定金利 2.0%前後(全期間固定)

【2.資産形成、ローン返済額の早わかり】

20年30年をかけた長期的な資産形成や住宅購入時のローンの支払いなど、大きなお金を貯めたり、ローンを返済する際に毎年の必要金額が簡単にわかると将来の人生設計をイメージしやすいですよね。代表的な計算方法を以下にご紹介します。

① 目標額に対して毎年いくら積み立てるとよいかを調べる方法(減債基金係数)

たとえば、1000万円を30年かけて積み立てるのに、金利0.5%複利で毎年必要となる資金。

金利がなければ単純に年数で割り算をすればよいのですが、金利(複利)を反映すると以下の計算式になります。

毎年の積立額={利率/((1+利率)積立年数累乗-1)}×目標金額

上記の例では、{0.005/((1+0.005)30-1)}×1000万=約31万円(月約2万5800円)

※金利が0.5%から2.0%となると積立額は年間24.7万円(月約2万500円)になります。

② 住宅ローンなどの借入で毎年の返済額を調べる方法(資本回収係数)

たとえば、2000万円の住宅ローンを、2.0%の金利で借りて30年で返済する場合の金額。

毎年の返済額={利率/((1+利率)返済年数累乗―1)+利率}×借入額元本

上記の例では、{(0.02/((1+0.02)30―1)+0.02)}×2000万=約89万3千円

(月約7万4400円)

上記の計算方法以外にも、「将来年金として受取りたい金額を積み立てるための金額算出」や、「一定額を積立てると将来いくらになるかという金額の算出」方法もあります。

こうした計算式を使って、将来の資産形成や返済計画を設計し、そのうえで生活費やお子さんの学費、各種イベントなどの支出等を算出することで、家族全体のライフプランニングが設計できます。

ワイズマンではこうしたアドバイスもたまわりますので、お声がけいただければと思います。

2025年2月20日掲載

「年末調整と定額減税」

■定額減税の対象と金額は?

6月からの月次減税では、定額減税開始後の入社の方は減税対象になっておりませんでしたが

年末調整の対象であればその際に減税が受けられます。

逆に年間の所得金額が1805万円を超える方は月次減税は受けているはずですが

定額減税の対象外となりますので、先に減税を受けていた分を戻すという形になります。

金額は本人3万円、控除対象配偶者や扶養親族一人につき3万円で、

年の途中で結婚や出産により扶養親族等が増えていた場合には減税額も増加します。

本人の所得が1805万円を超えていた場合には、扶養親族がいても0円となってしまいます。

■減税しきれない金額があった場合はどうなる?

年末調整の結果、引ききれなかった減税額があっても令和7年の給与には繰り越されません。

令和6年の源泉徴収票に「控除外額〇〇円」と記載され、

この金額を基に令和7年になってから自治体より不足額給付が行われます。

なお、令和6年ですでに調整給付を受けている場合、控除外額と不足額給付の額は一致しません。

■他に今までの年末調整との相違点は?

年末調整の対象者で定額減税を行った場合は、源泉徴収票の摘要欄に次の事項が記載されます。

実際に控除した年調減税額 ➡源泉徴収時所得税減税控除済額〇〇円

年調減税額が控除しきれなかった場合 ➡控除外額 ×××円

控除しきれなかった金額がない場合 ➡控除外額 0円

合計所得金額1,000万円超の方で、

同一生計配偶者を計算に含めた場合 ➡非控除対象配偶者減税有

その配偶者が障害者等の場合 ➡減税有 配偶者氏名(同配)

例えば、年末調整を行い12万円の定額減税・引ききれなかった金額が無い場合には

(適用) 源泉徴収時所得税減税控除済額120,000円、控除外額0円

というような記載がされます。

その他の注意点等もございますので、詳細は国税庁のHPにてご確認ください。

2024年11月21日掲載

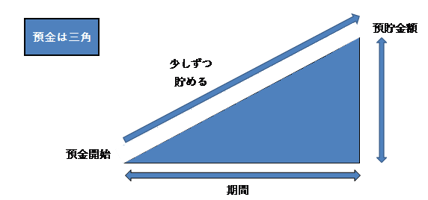

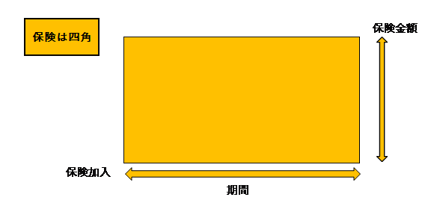

「生命保険とは」

病気やケガ、盗難、火事など、人の一生にはたくさんの「もしも」があります。

こんな「もしも」が実際に起こってしまった際、お金の面で困らないよう『たくさんの人が少しずつお金を出し合い、集まったお金を「もしも」が起こった人にあげることで経済的に助け合う』これが保険の考え方です。

なかでも、【ヒト】に関する保険(生死や病気、ケガなど)を一般的に『生命保険』と呼んでおり、【モノや財物】に関わる保険(盗難、火事、自動車、賠償)を『損害保険』と呼んでおります。

上記以外に、どちらかに分類するのが難しい【生命保険と損害保険の中間】に位置する保険(入院や介護)を『第三分野の保険』と呼んでいます。

生命保険がなくても、不安への備えとして普段から預貯金をしておけば、いざというときに備えられるとも考えられますが、どうでしょうか?

以下、『預貯金』と『生命保険』との違いをご説明いたします。

・『預貯金』

少しずつ貯めてお金はいつでも自由に引き出せますが、「もしも」の場合に十分なお金が確保できているとは限りません。

・『生命保険』

「もしも」のことがあった場合にはあらかじめ決まったお金が受け取れますが、預貯金のように自由にお金を引き出したりはできません。

メリットデメリットがありますが、いつ起きるかわからない「もしも」に備えるために、生命保険があるのです。

生命保険は、個々のニーズに応じてカスタマイズできるため、多くの人にとって重要な金融プランニングの一部でもありますが、「もしも」に備えるためでもあります。

「もしも」を思い描きながら、生命保険にご加入した自分・ご家族を想像してみては如何でしょうか?

2024年8月30日掲載

生命保険業界とインシュア(保険)テックの関係性 ワンポイント情報

現在、多くの業界でAIの活用やDX化などのデジタル化がトレンドになっています。

コロナ禍による行動規制によって、その傾向はより一層強くなったといえるのではないでしょうか。

それは、生命保険業界も例外ではなく、急速にAI活用やDX化が進んできており、この業界とインシュアテックの関係は、近年ますます重要になっています。

以下に、生命保険業界とインシュアテックのいくつかのトピックを共有します。

1.インシュアテックとは?

・インシュアテック(Insurance Technology)は、保険業界における技術革新とデジタル化の総称です。

これには、AI、ブロックチェーン、ビッグデータ、クラウドコンピューティングなどが含まれます。

・インシュアテックは、保険商品の開発、販売、契約管理、クレーム処理、顧客サービスなどのプロセスを効率化し、

顧客体験を向上させることを目指しています。

2.インシュアテックのトレンドと予測

・デジタルプラットフォームの成長:保険会社はオンラインプラットフォームを活用して、顧客との接触を強化し、

新たなビジネスモデルを構築しています。

・データ分析とAI:保険会社はビッグデータとAIを活用して、リスク評価、プロダクト設計、価格設定、クレーム処理などを

改善しています。

・ブロックチェーン技術:契約管理やクレーム処理の透明性と効率性を向上させるために、ブロックチェーン技術が

採用されています。

3.保険業界の変化

・保険会社は、テクノロジー企業と提携して、新たなプロダクトやサービスを開発しています。

・顧客のニーズに合わせたカスタマイズされた保険商品が増加しています。

<インシュアテックの導入事例>

・アクサダイレクト: 新規お客様対応

・オリックス生命: 被保険者への対応

・日本生命: 業務効率化

・明治安田生命: トレーニング

・東京海上日動あんしん生命: 不正防止

上記のとおり、日本国内においてもインシュアテックを活用した新しいサービスや運営体制を構築する保険会社が増えています。これらのトレンドが、生命保険業界におけるインシュアテックの進化を牽引しています。

2024年6月25日掲載

近年宿泊施設でのトコジラミに関するニュースなどが報じられています。

宿泊者が被害にあわれた場合には、ホテル運営者が加入している保険で対応が可能の場合もあります。

(青字部分をクリック)

<全日本ホテル連盟が発信している情報>

上記情報の中に、厚生老労働省の注意喚起チラシに保健所に相談することや、専門駆除業者への対応に関する

リンクがあり、参考になると思います。

<ホテル業界のネット情報>